Dans cet article , le but est de montrer à quel point les liquidités disponibles influencent le marché . La corrélation est presque parfait sauf en cas de période “d’anomalie ” Ci dessous un graphique représentant les bilans des banques centrales ( c’est à dire le montant engagé dans les marchés financiers ) , global stock représente les marchés actions .

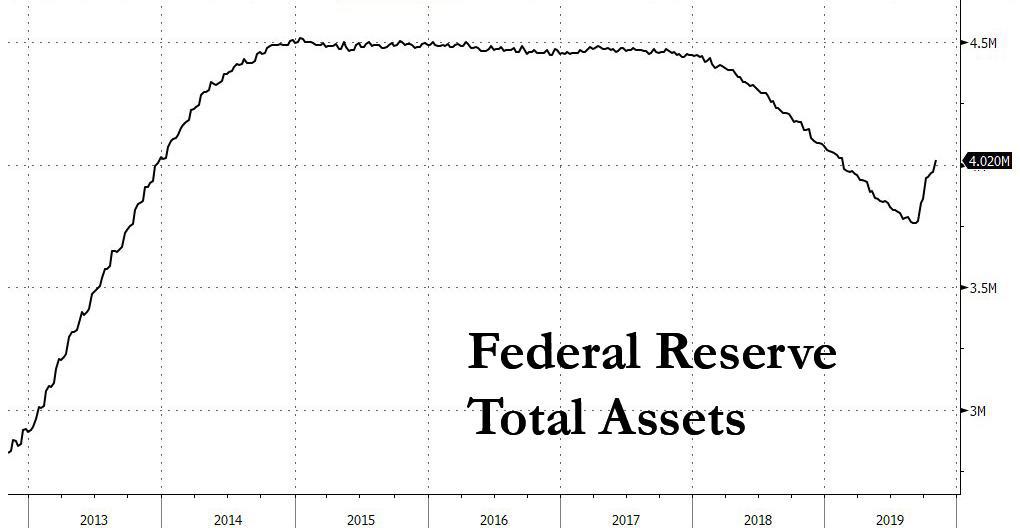

Entre février 2017 et décembre 201 , les banques centrales ont réduit leur bilans comme prévue ( QT : Quantitative Tightening ) . Par exemple , ci dessous le bilan de la banque centrale Américaine , la FED .

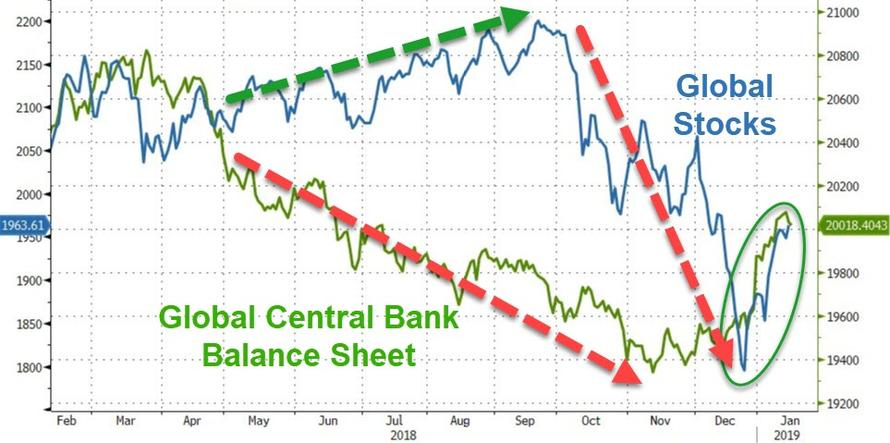

Ce mouvement de réduction du bilan a subitement été arrêté en décembre 2018 . Ci-dessous vous pouvez voir ce qu’il s’est passé en 2018 . Les banques centrales ayant besoin de liquidité , ont vendu des actifs jusqu’au moment ou ils nous ont informé de hausse des taux pour réduire encore plus les liquidités présentes . Ce qui a déclenché la baisse des actions de manière impressionnante comme ci dessous .

Dès ce moment le marché action s’est retourné en performant de 33% par rapport à son point bas de fin décembre 2018 . le bilan des banques centrales a commencé à augmenter et à “rattraper ” les marché actions .

Ci dessous , la corrélation entre liquidité et Sp500 est presque parfaite dans le sens où les courbes se superposent et indiquent une influence permanente des banques centrales sur les marchés .

L’indice ” global liquidity ” qui mesure la liquidité mondiale disponible en incluant tous les actifs liquides à court terme , le cash et les dépôts bancaires à vue . Cet indice montre qu’en passant de 72.5 trilliards à 75.75 trilliards de dollars en 11 mois , les marchés actions ont performés pour atteindre les plus hauts historiques .

Cela Montre bien l’influence des banques centrales sur les marchés financiers , et que leur politiques impactent de nombreux domaines .

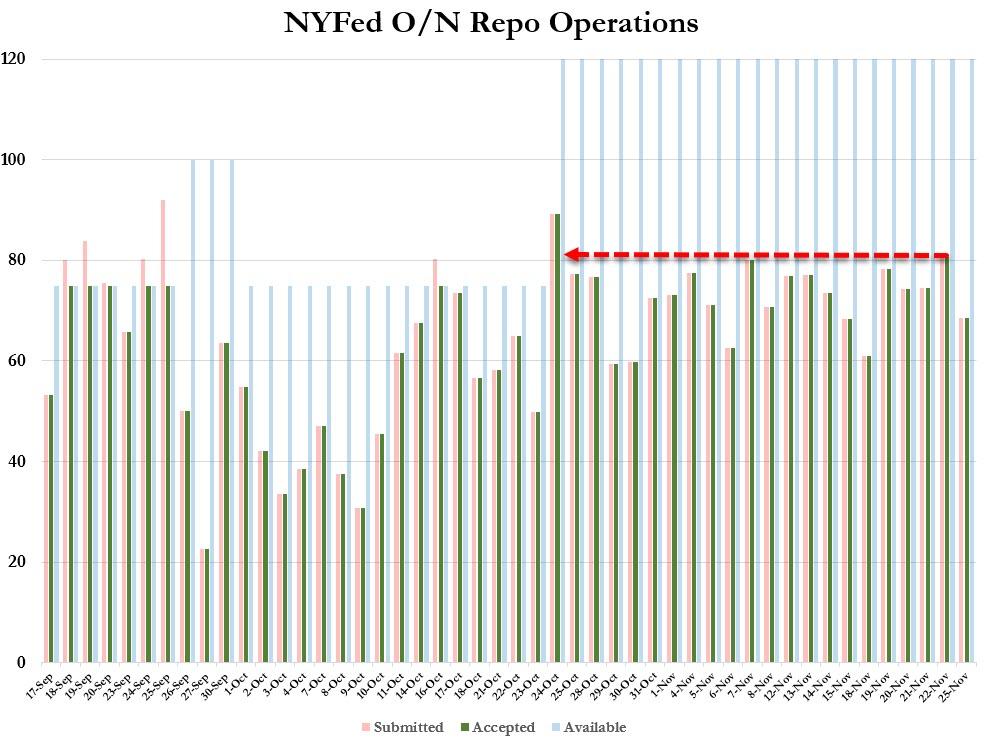

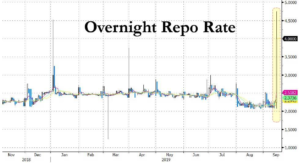

Tout cet assouplissement n’était pas prévue par la FED et pour l’instant n’utilise pas le terme QE ( Quantitative easing : fait d’augmenter les liquidités afin de stimuler l’économie ) A noter aussi que les intervention sur le Taux Repo ( Voir article https://omal.lu/le-taux-repo-suite/ )se poursuivent et s’installent depuis mi-septembre .

Dans des prochains articles OMAL présentera les politiques des banques centrales ainsi que les hypothèses du Fond Monétaire Internationale pour les prochaines années . Ainsi que des analyses sur les marchés à plus fort potentiel dans un monde de taux négatif et de création monétaire .

Source :

https://www.zerohedge.com/s3/files/inline-images/2019-11-25.jpg?itok=Y3pdowmH

https://tradingeconomics.com/united-states/money-supply-m1

https://www.zerohedge.com/s3/files/inline-images/bfmE49E_0.jpg?itok=F-JEUmCR

https://www.wsj.com/articles/fed-adds-93-5-billion-to-financial-system-in-latest-repo-transaction-11574696332

{kind=link}

{kind=link}

{kind=link}